Przegląd rynku, II 2021: Otwierać komory czy poczekać? - oto jest pytanie

Jak w Szekspirowskiej tragedii…

Dylemat postawiony w tytule lutowego felietonu słusznie przywodzi na myśl Szekspirowską tragedię i słynne pytanie „Być albo nie być?”, które zadawał sobie Hamlet, jej główny bohater. Dramaty Szekspira wzorowane były na greckich tragediach antycznych. Ich bohaterów – króla Edypa, Antygonę czy Kreona – los stawiał przed beznadziejnym wyborem. Jakiej decyzji by nie podjęli, zawsze miała ona negatywne konsekwencje. Jest i swojskie powiedzenie, które może sprawę znacznie uprasza, ale oddaje jej sens: Jak się nie obrócisz, „tylna część ciała” zawsze z tyłu…

Choć podjęcie decyzji o wyprzedaży jabłek z komór chłodniczych nie jest może jakąś wielką rozterką moralną, mogłoby być wątkiem głównym w niejednej sadowniczej tragedii. Mając pełne jabłek chłodnie z kontrolowaną atmosferą, trzeba odpowiedzieć sobie na pytanie, czy opłaca się je otwierać i wyprzedawać owoce po cenach niewiele wyższych od tych, które oferowano na początku sezonu? Zegar tyka, chłodnie zużywają prąd, nakłady przeznaczane na produkcję kilograma jabłek rosną. Tylko ceny stoją jak zaczarowane, zdając się nie mieć wiele wspólnego z kosztami, które muszą ponosić sadownicy.

Jednocześnie gdzie by nie zajrzeć, każdy informuje o wzrostach stawek, które mają nadejść w bliżej nie określonej przyszłości. Takie przewidywania są bardzo budujące, jednak mają podstawowy mankament – żadnych wzrostów nie widać na horyzoncie. A skoro nieśmiało drożeją tylko najbardziej chodliwe odmiany (wyczerpująca się Gala, Golden i Red Delicious, Red Jonaprince), trudno zachować nadzieje na opłacalny zbyt Szampiona, Glostera czy Idareda. Obecnie zdarzające się różnice rzędu pięciu czy dziesięciu groszy na kilogramie w ujęciu miesiąc do miesiąca są tak drobne, że potrzeba by chyba mikroskopu elektronowego, żeby je dostrzec…

Właściwie wypowiadanie proroctw co do tego, że ceny jeszcze wzrosną, nie wymaga specjalnego znawstwa. Mniej więcej od marca zawsze poprawiała się koniunktura. Zasadne jest jednak pytanie: o ile wzrosną? I czy pokryje to koszty inwestycji w długie przechowywanie owoców? Właśnie w tym miejscu stajemy przed wyborem tragicznym, gdyż gdyby wzrosty w dalszych tygodniach sezonu przechowalniczego były tylko symboliczne, mielibyśmy dwa beznadziejne wybory – albo otworzyć komorę i stracić teraz, albo stracić w kwietniu czy w maju.

Każdy kij ma dwa końce, czyli „plusy dodatnie” i „plusy ujemne” pandemii koronawirusa

W lutym ubiegłego roku, kiedy nieśmiało docierały do nas pierwsze pogłoski o szerzącym się w Chinach wirusie, nikt jeszcze nie miał pojęcia, jak wiele wzmiankowany nawyrabia na rynku owoców. Sytuacja była podobna do dzisiejszej – wzrostów cen jabłek z tygodnia na tydzień albo nie było wcale, albo były słabo dostrzegalne.

Nieoczekiwanie jednak na nasz kraj i cały świat rozlała się fala trwogi o utratę „zdrówka”, które przecież – jak mówi nam wuj, składając życzenia imieninowe – zawsze najważniejsze. Do maseczek, dezynfekcji rąk oraz innych praktyk mających nas ochraniać przed zgubą, dołączyło dbanie o odporność poprzez zdrową dietę. Popyt na krajowe owoce ziarnkowe gwałtownie wzrósł, bo jabłka i gruszki były pod ręką, a ich pochodzenie z polskich gospodarstw sadowniczych wykluczało ryzyko rozprzestrzeniania azjatyckiego wirusa. Wielu kupowało je w większych ilościach i zapełniało jabłkami piwniczki czy spiżarnie, gdyż zaczęło robić zapasy jedzenia, obawiając się trudności w dystrybuowaniu produktów spożywczych. Efektem tego były ceny Idareda na rynku hurtowym wynoszące ponad 3 zł za kg w czerwcu 2020.

Te wysokie ceny jabłek były dla sadownictwa w końcówce sezonu przechowalniczego 2019/2020 „plusami dodatnimi” trwającej epidemii, jednak – jak powiada klasyk – zdarzają się także i „plusy ujemne”, którym to właśnie dziś musimy stawiać czoła. Wspomniane niedogodności to zastój na rynkach hurtowych. Nie funkcjonują przedszkola ani szkoły, lokale gastronomiczne, hotele oraz inne podmioty, które wcześniej zużywały znaczne ilości jabłek. Jednocześnie ludzie są już mniej przerażeni wirusem, z którym musimy przecież nauczyć się żyć, bo nie jest możliwe, by zniknął równie magicznie jak się pojawił. Teraz już popyt w detalu na krajowe owoce nie odbiega od normy znanej z lat sprzed pandemii, dlatego poprawy sytuacji na rynku jabłek należy upatrywać się tylko w eksporcie.

Takie okolicznościowe wzrosty popytu mają właśnie to do siebie, że w dłuższej perspektywie są nieprzewidywalne.

Jak to jest z tym eksportem?

Doniesienia z rynku zagranicznego są różne. Wiemy o tym, że zachodnia i południowa produkcja owoców ziarnkowych została dotknięta przez przymrozki, wskutek czego ilość zebranych jabłek spadła. Straty są jednak nierówne w poszczególnych krajach i nie dotyczą wszystkich odmian. Ważnymi kierunkami naszego eksportu jest Beneluks oraz Hiszpania. Mrzonką okazało się natomiast dyskutowane w końcówce ubiegłego roku otwarcie się rynku rosyjskiego na polskie jabłka.

Jak mówiło się już wcześniej, przymrozki najbardziej nadwątliły owocowanie Golden Deliciousa, wciąż czołowej odmiany w europejskiej produkcji. Zgodnie z raportami WAPA, w krajach, które uwzględniono w prognozie na dzień 01 lutego 2021, przechowywane było 738 976 t Goldena, podczas gdy w roku poprzednim było to 909 534 t. Ponieważ zarówno zachodni konsumenci, jak i zachodni przetwórcy nie mogą się obyć bez słodkich i zielonych jabłek, wzrosły ceny Goldena oraz – w mniejszym stopniu – odmian do niego podobnych, np. Mutsu.

Braki Goldena na Zachodzie musiały znaleźć odzwierciedlenie w silniejszym popycie na jabłka z Polski, które w kraju nad Wisłą, niezależnie od pogody, produkowane są w nadmiarze. Intensywny eksport napędza stawki wypłacane polskim sadownikom za tę odmianę, dzięki czemu na tle innych jabłek, są one dużo bardziej atrakcyjne. Prócz tego eksportujemy Jonagolda, Jonagoreda i Red Jonaprince’a, a także Galę. Z tymi odmianami najłatwiej przebić się na Zachód, bo już Idared, Ligol czy Szampion nie jest tam tak mile widziany.

Jeżeli zatem oczekiwać dużych wzrostów cen, to głównie tych odmian, na które będzie zapotrzebowanie na Zachodzie. W innej sytuacji jest zatem ktoś, kto ma chłodnię pełną Red Jonaprince’a oraz Golden Deliciousa niż ten, kto ma na stanie równie dużo Szampiona, Ligola, Idareda albo (o, zgrozo) Glostera.

Brak wiarygodnych prognoz nie ułatwia decyzji…

Podjęcia decyzji o otwieraniu bądź nieotwieraniu chłodni KA nie ułatwia nam brak wiarygodnych danych co do obecnych stanów magazynowych. Nikt nie wie, ile tych jabłek tak naprawdę w Polsce zostało. Nie bez przyczyny polscy sadownicy odnoszą się podejrzliwie do raportów WAPA. Niestety nie ma dla nich alternatywy, co ułatwia manipulację cenami owoców. Gdyby tak kiedyś obudzić się w kraju, w którym rząd, będąc świadomym potrzeb producentów czołowego dla polskiego rolnictwa towaru, powierza Instytutowi Ogrodnictwa w Skierniewicach albo IERiGŻ opracowywanie comiesięcznych raportów dynamiki wyprzedaży jabłek z chłodni, których wiarygodności nikt nie mógłby podważyć…

Wydaje się jednak, że komory nie są powszechnie otwierane. Wielu sadowników postępuje ostrożnie, wyprzedając tyle, by zabezpieczyć aktualne wydatki (z czegoś przecież trzeba żyć). Przyjęli strategię, by przeczekać zastój w cenach. Oczekują korzystniejszych warunków dla sprzedaży jabłek, podobnych do tych, które trafiły się pod koniec ubiegłego sezonu przechowalniczego.

Jak kształtują się ceny?

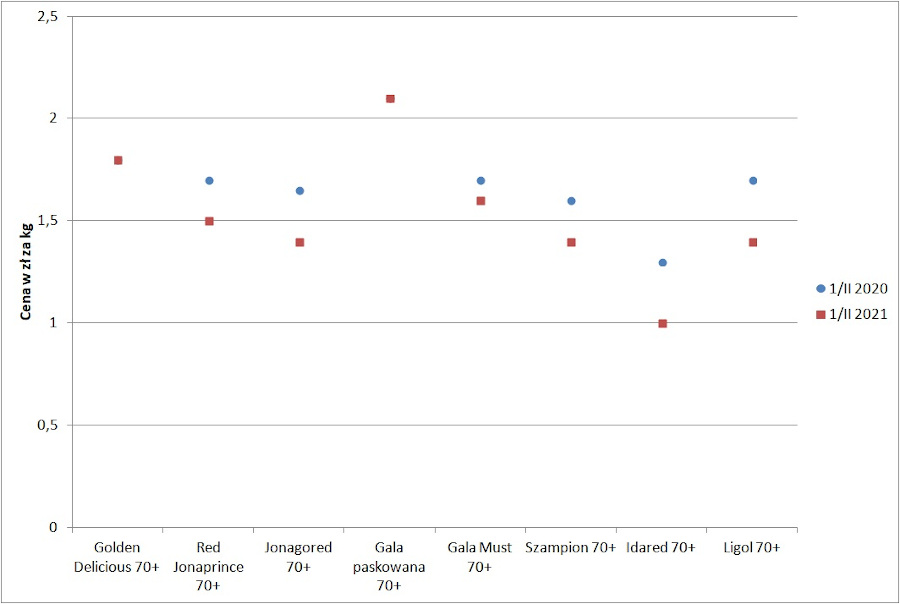

Przejdźmy teraz do krótkiej analizy danych ekonomicznych. Wykres 1. zestawia oferowane przez grupy producenckie ceny głównych odmian jabłek w pierwszej dekadzie lutego 2021 roku oraz w analogicznym okresie roku ubiegłego.

Wykres 1. Ceny głównych odmian jabłek w pierwszej dekadzie lutego 2020 i 2021.

Jak widzimy, ceny żadnej z uwzględnionych w opracowaniu odmian nie są teraz wyższe niż przed rokiem. Jedynie Golden Delicious i Gala paskowana płacą tak samo, jak w roku ubiegłym - odpowiednio 1,8 zł i 2,1 zł za kg (punkty na wykresie się pokrywają). Natomiast stawki za pozostałe odmiany są obecnie niższe niż przed rokiem (czerwone kwadraciki poniżej niebieskich kółek). Największe różnice dotyczą Ligola, którego kilogram wyceniano na początku lutego 2020 na 1,7 zł, a w 2021 jego cena wynosi 1,4 zł. Ligol był w ubiegłym roku w cenie, bo zebraliśmy go mało. Teraz ani on, ani Szampion nie są tak poszukiwane na rynku.

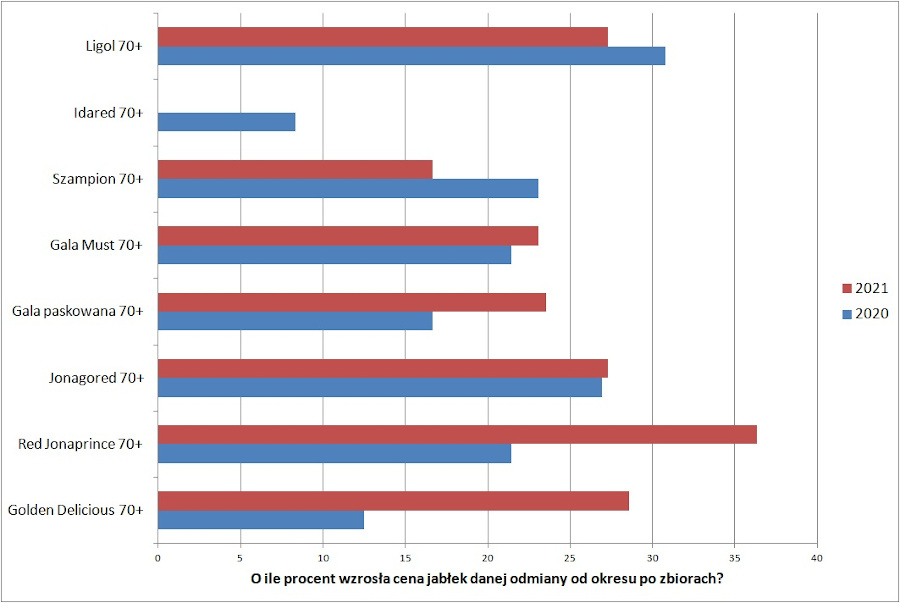

Z kolei wykres 2. przedstawia, o ile procent wzrosły ceny uwzględnionych w opracowaniu odmian od zakończenia zbiorów (od października) do lutego w sezonie 2019/20 i 2020/21. Jak widzimy, w trwającym sezonie w porównaniu z momentem zbioru najbardziej zyskały na wartości odmiany Golden Delicious i Red Jonaprince. Najgorzej wypada natomiast Idared, którego cena praktycznie nie zmieniła się od zbiorów, kiedy grupy wykupywały znaczne jego ilości, licząc, że w maju/czerwcu 2021 powtórzy się scenariusz z 2020 roku.

Wykres 2. O ile procent wzrosły ceny głównych odmian jabłek od okresu bezpośrednio po zbiorach do lutego w sezonie 2019/20 i 2020/21.

To są jednak dane procentowe. Gdyby przejść na dane liczbowe, okaże się, że od października 2020 do lutego 2021 ceny Szampiona wzrosły o 20 gr, a Ligola o 20 – 30 gr. Idareda wcale albo o ok. 10 gr. Lepiej wypada Red Jonaprince, Golden Delicious i Gala paskowana (wzrost ceny o 40 gr).

I tutaj problem jest otwarty, bo każdy musi przekalkulować, czy opłacało się inwestować w długie przechowywanie dla tych 10 – 40 gr więcej na kilogramie oraz podjąć decyzję, czy wyprzedawać towar teraz, czy też cierpliwie poczekać na wzrosty.

Związane z tematem

Analiza raportu WAPA: 1 lutego 2021 o 68% więcej jabłek w polskich chłodniach niż przed rokiem

Komentarze

Brak komentarzy