Eksport jabłek z Polski w 2021 roku - zmiana na lepsze czy na gorsze?

Wobec bardzo wysokiej produkcji jabłek w Polsce, która znacznie przewyższa potrzeby rynku krajowego, opłacalność ich sprzedaży zależy przede wszystkim od eksportu. To, ile owoców uda się zdjąć z przeciążonego nadmiarem rynku polskiego, decyduje więc o cenach uzyskiwanych przez producentów. Pojemność rynku krajowego wynosi ok. 700 tys. t. Nad tą wartością należy oczywiście pracować, aby była jak najwyższa, ale nawet zwiększenie konsumpcji jabłek w Polsce nie spowoduje, że uda się nam upchnąć na nim 2 – 3 mln t. Wszyscy świadomi sadownicy śledzą zatem sytuację w handlu zagranicznym i obserwują jej rozwój, ponieważ zdają sobie sprawę, że ma ona bardzo istotny wpływ na wynik finansowy ich produkcji.

Jakiś czas temu w Zintegrowanym Systemie Rolniczej Informacji Rynkowej upubliczniono dane dotyczące eksportu polskich jabłek w 2021 roku. Były one dosyć szeroko komentowane i rozpropagowano je jako wielki sukces w handlu zagranicznym. Jeżeli skupić się na samym całkowitym wolumenie eksportu, który w okresie od stycznia do października 2020 roku wyniósł 512 414 t, zaś w analogicznym okresie roku kolejnego wzrósł do 732 086 t, czyli zwiększył się niemal o 43%, to rzeczywiście – pod względem ilościowym rok 2021 był istotnym sukcesem. Ale w eksporcie nie liczy się wyłącznie to jaką ilość towaru sprzedajemy za granicę, ale również JAKIEGO towaru, ZA ILE oraz KOMU. Jeżeli rozpatrywać rok 2021 pod tym szerszym kątem, to wcale nie jawi się on jako tak spektakularny sukces polskiego handlu zagranicznego.

Z danych udostępnionych w ZSRIR można wywnioskować znacznie więcej niż sam całościowy wolumen eksportu. Uwzględniają one również udział poszczególnych krajów w eksporcie oraz wartość sprzedanego tam towaru. Dane te przedstawiono graficznie na wykresach 1 (2020 rok) oraz 2 (2021 rok). Wyliczono również uśrednioną wartość sprzedaży tony jabłek do każdego z krajów. Przyjrzyjmy się danym przedstawionym na wykresach i spróbujmy je przeanalizować.

![Dziesięć głównych kierunków eksportu polskich jabłek w okresie I – X 2020 z uwzględnieniem wolumenu [t] i wartości eksportu [tys. EUR] oraz uśrednionej wartości sprzedaży tony jabłek [EUR].](http://www.portal-sadownik.pl/upload/20220202021804-wykres_eksport_2020_1_II_2022.jpg)

Wykres 1. Dziesięć głównych kierunków eksportu polskich jabłek w okresie I – X 2020 z uwzględnieniem wolumenu [t] i wartości eksportu [tys. EUR] oraz uśrednionej wartości sprzedaży tony jabłek [EUR]. Opracowanie własne na podstawie danych upublicznionych w ZSRIR.

![Dziesięć głównych kierunków eksportu polskich jabłek w okresie I – X 2021 z uwzględnieniem wolumenu [t] i wartości eksportu [tys. EUR] oraz uśrednionej wartości sprzedaży tony jabłek [EUR].](http://www.portal-sadownik.pl/upload/20220202021838-wykres_eksport_2021_1_II_2022.jpg) Wykres 2. Dziesięć głównych kierunków eksportu polskich jabłek w okresie I – X 2021 z uwzględnieniem wolumenu [t] i wartości eksportu [tys. EUR] oraz uśrednionej wartości sprzedaży tony jabłek [EUR]. Opracowanie własne na podstawie danych upublicznionych w ZSRIR.

Wykres 2. Dziesięć głównych kierunków eksportu polskich jabłek w okresie I – X 2021 z uwzględnieniem wolumenu [t] i wartości eksportu [tys. EUR] oraz uśrednionej wartości sprzedaży tony jabłek [EUR]. Opracowanie własne na podstawie danych upublicznionych w ZSRIR.

Czołowe kierunki eksportu polskich jabłek

W 2020 roku trójka głównych odbiorców polskich jabłek to Białoruś (98,4 tys. t), Niemcy (53,4 tys. t) i Rumunia (48,7 tys. t). Czwartą pozycję zajmował Egipt, do którego sprzedaliśmy 42,8 tys. t jabłek.

W 2021 roku na pozycjach czołowych odbiorców polskich jabłek zaszły wyraźne zmiany. Egipt awansował z czwartego miejsca na główny kierunek eksportu (107,6 tys. t – wzrost wolumenu sprzedaży o 151%!). Czy uda się nam utrzymać naszą pozycję na rynku egipskim – pokaże rok 2022. Jest to o tyle istotne, że przede wszystkim Egiptowi zawdzięczamy tak znaczny wzrost eksportu jabłek w ujęciu całościowym, chociaż inne kraje (np. Niemcy: +32 tys. t rdr.) również odegrały tu istotną rolę. Miejsce drugie pod względem wolumenu sprzedaży zagranicznej w 2021 roku zajęła Białoruś – eksport do naszego wschodniego sąsiada utrzymał się na bardzo zbliżonym poziomie. Na miejscu trzecim uplasowała się Rumunia, do której wysłaliśmy 62,5 tys. t jabłek, a więc o ok. 14 tys. t więcej niż w 2020 roku. Istotnym kierunkiem eksportu polskich jabłek pozostają Niemcy, które w 2021 roku zajęły czwarte miejsce na liście zagranicznych odbiorców polskich jabłek (85 tys. t; wzrost eksportu o 59% w porównaniu z rokiem poprzednim).

Kraje, które są naszymi głównymi odbiorcami mówią wiele o kondycji polskiego eksportu. Są to przede wszystkim rynki biedne i rozchwiane, na których konkuruje się niską ceną. Jakość jest istotna na tyle, aby towar tam dotarł i nadawał się do podania go konsumentowi, ale konkurencja dotyczy sfery cenowej. Rynki te są bardzo potrzebne, bo każde wyeksportowane 10 t odciąża rynek krajowy, ale pozostają one obiektem podaży jabłek starych odmian, nie zawsze o takich parametrach, których poszukują nowoczesne, rozwijające się rynki (patrz: Białoruś jako miejsce zagospodarowania polskich „przerostów”). Nasza obecność tam jest zresztą bardzo niestabilna, czego najlepszym dowodem jest białoruskie embargo, podyktowane decyzją polityczną tamtejszego kacyka. Obawy budzi także rosnąca konkurencja na rynku egipskim.

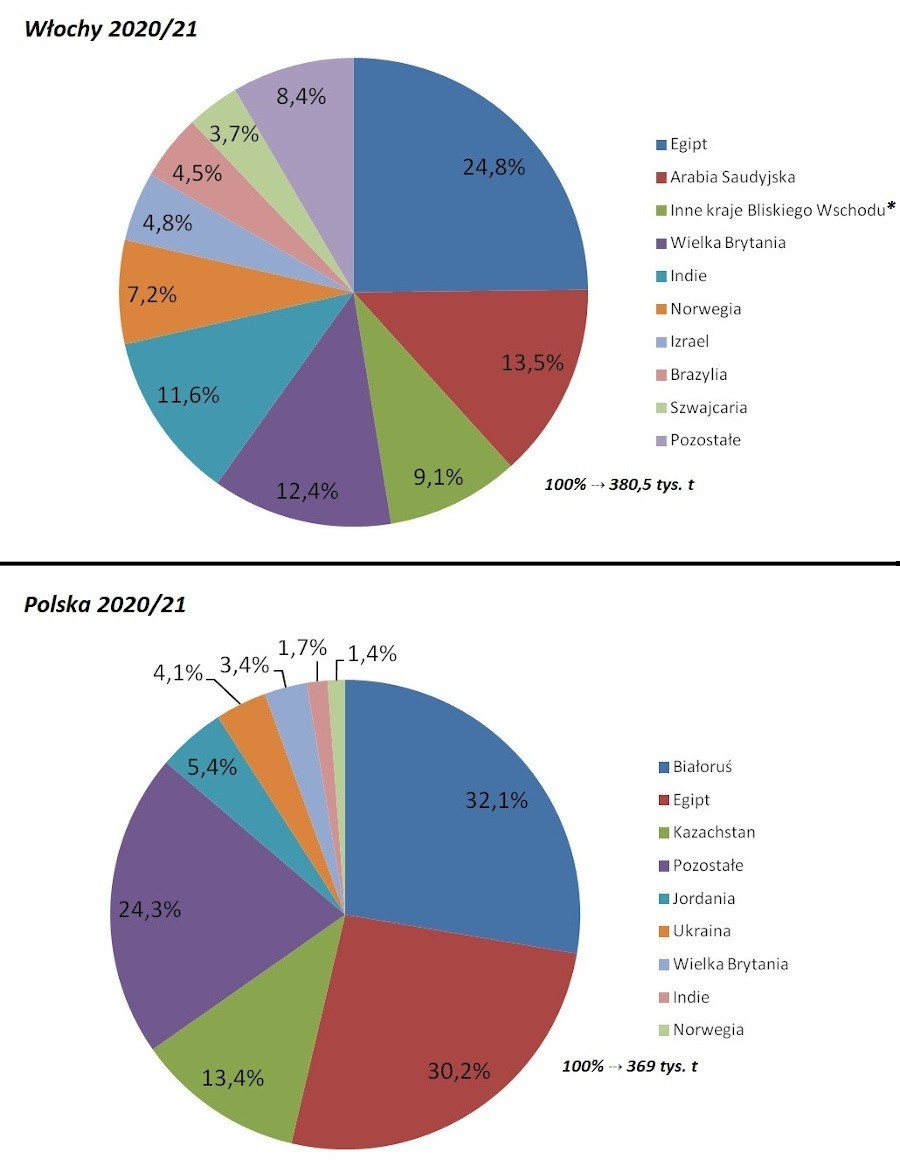

Tak ogromny udział biednych rynków (Egipt, Białoruś, Rumunia) w strukturze polskiego eksportu oraz nasze przywiązanie do nich w dłuższej perspektywie hamuje niezbędne procesy rozwoju polskiego sadownictwa, takie jak wymiana nasadzeń na bardziej perspektywiczne odmiany czy parcie na najwyższą jakość produkcji. Po co to robić, skoro wciąż jest duże zainteresowanie naszym Idaredem albo przerośniętym Szampionem? Ponadto poleganie na jednym czy dwóch odbiorcach jest bardzo ryzykowne, ponieważ wycofanie się jednego z nich jest w stanie zachwiać cenami owoców w całym sezonie i może być wykorzystywane jako argument w grze politycznej (przykład białoruskiego embarga). Porównując strukturę polskiego eksportu z eksportem włoskim (wykres 3.; dotyczy wyłącznie eksportu do krajów spoza UE), widać wyraźnie, jak bardzo brakuje nam dywersyfikacji rynków zagranicznych, dzięki której wyłamanie się jednego nie przyniosłoby nam większej szkody, ponieważ rozkład wolumenów eksportowych do poszczególnych krajów byłby bardziej równomierny i brakujący rynek szybko zostałby zastąpiony przez pozostałe.

Wykres 3. Porównanie włoskiego i polskiego eksportu jabłek na rynki spoza UE w sezonie handlowym 2020/21. Opracowanie własne na podstawie danych Eurostatu.

Wykres 3. Porównanie włoskiego i polskiego eksportu jabłek na rynki spoza UE w sezonie handlowym 2020/21. Opracowanie własne na podstawie danych Eurostatu.

Wyjątkiem w czołówce odbiorców polskich jabłek są Niemcy – rynek bogaty, stabilny i bardzo chłonny, w dużej mierze zależny od importu jabłek z innych krajów. Czy jednak naszą wzrastającą tam obecność można uznać za pełen sukces? – odpowiedzi na to pytanie pozwoli udzielić analiza wartości sprzedaży do poszczególnych krajów.

Wartość eksportu do poszczególnych krajów

Kontynuujmy temat polskiego eksportu jabłek do Niemiec. Zwróćmy uwagę, że zarówno w 2020, jak i w 2021 roku uśredniona wartość sprzedaży tony jabłek do tego kraju była najniższa na tle wszystkich pozostałych. Co gorsza, wykazuje ona tendencję spadkową – w 2020 roku wskaźnik wyniósł 329,6 EUR za tonę, zaś w 2021 roku – tylko 261,9 EUR za tonę, co oznacza spadek o blisko 21%. O czym to świadczy?

Dane podawane przez ZSRIR dotyczą jabłek świeżych – bez różnicowania ich pod względem jakości. O jakości towaru, który dominuje w sprzedaży na dany rynek można jednak pośrednio wnioskować na podstawie wartości jego sprzedaży. Tak niska wartość 1 tony jabłek sprzedawanych do Niemiec świadczyłaby o tym, że trafiają tam przede wszystkim owoce wybrakowane jakościowo, gorszych klas jakościowych, przemysłowe. Nadal utrzymuje się tendencja, że Niemcy są zaopatrywane w jabłka deserowe przez Włochów czy Francuzów, a nie przez Polaków.

A zatem kilku naszych najważniejszych odbiorców – Białoruś, Niemcy, Kazachstan – kupuje od nas albo jabłka tanie i starych odmian, albo wybrakowane jakościowo. Rynki zorientowane na jakościowy towar deserowy (Czechy, Jordania, Hiszpania, Słowacja, Szwecja), mają znacznie mniejszy udział. Egipt plasuje się gdzieś pomiędzy, dlatego tak ważne jest, abyśmy strzegli tego rynku jak źrenicy oka.

Co więcej, widać wyraźny spadek wartości eksportu w roku 2021 w porównaniu z 2020. Uwzględniając całkowitą wielkość oraz wartość eksportu w tych latach (do wszystkich krajów, również nie ujętych na wykresie), można wyliczyć, że w 2020 roku tona polskich jabłek sprzedawała się średnio po 477,17 EUR, zaś w 2021 roku – po 395,13 EUR, co oznacza spadek o 17%. Należy brać oczywiście uwagę, że rok 2020, jako rok pandemiczny, był swojego rodzaju ewenementem, a zapotrzebowanie na jabłka oraz ceny tych owoców były przynajmniej do września sztucznie pompowane przez koronapanikę. Wartość eksportu w 2021 roku mogłaby być jednak znacznie wyższa, gdybyśmy eksportowali więcej wysokiej jakości owoców deserowych.

Pytania, pytania, pytania…

Tak więc sam fakt ilościowego zwiększenia eksportu jest powodem do radości, ale nie należy podchodzić do niego zbyt „hurraoptymistycznie”. Nadal potrzebne jest dużo pracy nad ustabilizowaniem naszej pozycji na zagranicznych rynkach, nad ich dywersyfikacją oraz przebiciem się tam z ofertą wysokiej jakości jabłek deserowych. Fakt, że w 2021 roku wartość naszego eksportu w przeliczeniu na tonę była wyższa w przypadku Kazachstanu niż Francji świadczy o tym, że na bogatych i wysoko rozwiniętych rynkach zachodnich wciąż nie mamy opinii dostarczyciela najwyższej jakości towaru deserowego. Ściąga się z Polski Goldena na soki, ale czy deserowego? Jeżeli nie, to dlaczego? Brak towaru w dostatecznej jakości? Pokutujące przeświadczenie o przekroczeniu NDPów w polskim towarze? Czy ktoś je podsyca i jak my na to reagujemy? Czy nasza oferta nie jest dostosowana do oczekiwań zachodnich rynków (zbyt niska produkcja elitarnych odmian)?

Dalej: Dążyć wyłącznie do zmian w strukturze odmianowej polskich nasadzeń, a może jednocześnie poszukiwać rynków takich jak Rumunia, Czechy czy Hiszpania, które gotowe są dobrze zapłacić również za deser starszych odmian, o ile produkowane są w dobrej jakości? Przecież Hiszpanie w sezonie 2020/2021 interesowali się naszym Szampionem… Może z tego w porę nie skorzystaliśmy, trzymając jabłka w chłodniach do czerwca i czekając na cud, zamiast sprzedawać, kiedy była ku temu okazja? Może Szampion dzięki temu zdobyłby tam większą popularność?

A rynek niemiecki? Jest pewną zaszłością, że wciąż są tam dosyć popularne czeskie odmiany takie jak Szampion czy Topaz. Może próbować z tego skorzystać i wyeksportować tam więcej deseru tych odmian.

Skupiać się wyłącznie na sadzeniu nowości, czy równocześnie próbować pokazać światu tego Szampiona, Ligola czy nawet Idareda? – jeśli nie na deser, to chociaż na przetwórstwo, ale niekoniecznie koncentrat, którym w Polsce trzęsie Döhler? Pokazać przetwórcom, że potrafimy szukać alternatywy?

Producent skupić się na produkcji najwyższej jakości towaru i rozsądnie planować sprzedaż, żeby nie zapychać komór „szrotem”, a organizacje i związki skoncentrować się na promocji, wyjściu z naszym towarem na zagraniczne rynki? Większość Polaków wie, że Szampion dużo lepszy od Gali… Może spróbować przekonać konsumentów na innych rynkach do naszych odmian, zamiast z góry zakładać, że mają jakieś swoje utarte preferencje i innego jabłka niż Gala, Red czy Golden Delicious nie wezmą do ręki? Ziarnko do ziarnka, a zbierze się miarka.

Oczywiście nie zawróci się kijem Wisły, popyt zagraniczny ukierunkował się na kilka odmian i nie można mieć nadziei, że Ligol będzie konkurował z Red Deliciousem, Galą czy Fuji. Dlatego od produkcji tych mniej chodliwych odmian musimy stopniowo odchodzić. Chociaż, patrząc z drugiej strony, jako jeden z czołowych producentów jabłek na świecie powinniśmy przynajmniej próbować mieć jakiś minimalny wpływ na to, co dzieje się na rynku tych owoców.

To są otwarte pytania, na które jako producenci musimy odpowiedzieć i określić jak widzimy dalszy rozwój polskiego eksportu, w którym sytuacja nadal daleka jest od satysfakcjonującej.

Komentarze

Brak komentarzy